本記事はプロモーションを含みます

携帯審査の種類と、通らない原因や対処法について解説していきます。

公式サイト

https://ahamo.com/

携帯審査に通るかは種類によって違う?違いを確認

- 割賦契約(分割審査)|端末代金が10万円を超える場合は特に注意

- 一般契約(新規審査)|携帯会社の過去の利用実績などが調査される

- 一括審査|一般契約と同様の確認が行われるものの分割より基準はゆるめ

- 名義変更審査|改称・継承・譲渡の場合も新規契約と同様の確認が行われる

- 法人携帯を契約する際の審査|会社と代表者の二者に対する確認が行われる

割賦契約(分割審査)|端末代金が10万円を超える場合は特に注意

携帯キャリアでスマートフォンや携帯電話を分割購入する場合、割賦販売法に基づいた「個別信用購入あっせん契約」の同意が必要です。

その際、携帯キャリアは下記の信用情報機関などで契約者の個人信用情報を照会し、分割審査を行います。

分割審査は、簡単に説明すると「個人の支払い能力を超えた売買契約を防ぐために行う審査」です。

具体的には、契約者の年収や支払い能力の他、クレジットカードなどの返済遅延や自己破産履歴などを参照し、問題がないと判断された場合に割賦契約が可能となります。

なお、割賦販売法では「10万円以内の生活に必要とされる耐久消費財」については、支払い可能見込みを超える場合でも例外的に分割契約を認めています。

一般的に、端末代金が10万円を超えると分割審査が厳しくなる可能性があるため、注意が必要です。

一般契約(新規審査)|携帯会社の過去の利用実績などが調査される

携帯キャリアと契約を結ぶことを一般契約と呼び、その際には新規審査が行われます。

新規審査は、簡単に説明すると「これまでのサービス利用において支払い遅延や不正利用などの問題行動が見受けられないか」という点を調査します。

たとえば、大手携帯キャリアのNTTドコモでは、次に該当する場合に一般契約の申し込みを承諾しない場合があるとしています。

- 現時点でドコモサービスの利用料金の未納がある場合、未納の可能性がある場合

- ドコモの通信設備へ著しい負荷を与える使い方(輻輳)の可能性がある場合

- ドコモが定める契約可能回線数を超える場合

- 携帯電話不正利用防止法の規定に違反する場合、その可能性がある場合

※参照:NTTドコモの5Gサービス契約約款 第9条3項

新規審査では、そのサービスにおける過去の支払い履歴や利用実績が参照され、個人の信用情報などは影響しないとされています。

ただし、携帯キャリアの契約とともにスマートフォンを分割購入する場合、新規+分割の2通りの審査に通過する必要があるため、利用履歴に問題がなくとも審査に落ちてしまう場合があります。

一括審査|一般契約と同様の確認が行われるものの分割より基準はゆるめ

スマートフォンを一括払いで購入すれば分割審査は行われませんが、その代わりに一括審査が行われます。

分割購入と一括購入による審査の違いは、主に次の通りです。

- 分割払い:将来の未払いリスクが高いため、年収や支払能力の有無などの個人信用情報が調査される

- 一括払い:購入時点で支払いが完了するため、端末代金の支払いという観点では未払いリスクが存在しない

分割払いの場合、携帯キャリアは長期に渡って端末代金を回収するため、途中で回収不能になるリスクがついて回ります。

一方の一括払いは、端末購入時点で全額が支払われるため、将来の未払いリスク(=携帯キャリアの料金回収不能リスク)が存在しません。

そのため、一般的には一括購入のほうが割賦契約よりも審査基準はゆるめで、分割審査を通過できなかった人でも一括審査なら通過できるケースが起こり得ます。

ただし、一般契約をすることに代わりはないため、通常の新規審査と同様の確認が行われる点は理解しておきましょう。

名義変更審査|改称・継承・譲渡の場合も新規契約と同様の確認が行われる

利用中のスマートフォンや携帯電話の名義変更(改称・継承・譲渡)を行う際にも審査が行われます。

たとえば、NTTドコモの一般契約における名義変更では、次に該当する場合は名義変更手続きが認められていません。

- 名義変更先の人に料金未納がある場合、その可能性がある場合

- 膨大なデータ通信、特定の通話を大量に行うなど、一般的な利用と比較して異常な利用の可能性がある場合

- 名義変更先によって新たな契約者の契約可能回線数を超える場合

- 携帯電話不正利用防止法の規定に違反する場合、その可能性がある場合

※参照:NTTドコモの5Gサービス契約約款 第15条6項

基本的には、名義変更先(新たに契約者となる人)に対して一般契約審査が行われます。

名義変更審査に合わせて分割審査が行われる場合もあるため、スマートフォン本体に分割残債がある場合は特に注意が必要です。

法人携帯を契約する際の審査|会社と代表者の二者に対する確認が行われる

法人携帯を契約する際には、「会社」と「代表者」の二者に対して審査が行われます。

基本的には会社に対して「与信審査」が行われ、その際には会社そのものと会社の代わりに契約を行う人(担当者)の本人確認(+名刺など)が必要です。

- 登記簿謄本または登記簿抄本

- 現在(履歴)事項証明書

- 印鑑証明書

※いずれも発行から3ヶ月以内のもののみ有効

会社名義で契約する携帯電話の回線数は数十〜数百回線に上るケースも多く、仮に倒産などで債権回収が難しくなると、携帯キャリアが被る損害も甚大な額になるリスクがあります。

そのため、法人名義で契約する場合は回線数によって、より厳格な審査が行われる場合があることを覚えておきましょう。

※参照:携帯電話不正利用防止法

携帯審査に通るか確認!通らない理由と通過する方法をまとめ

- 分割審査|料金の滞納や未払いはNG!全額を完済することに注力する

- 一般契約審査|基本的な申し込み内容の不備で通過できないケースが多い

- 一括審査|確認内容はゆるめだが場合によっては通過できないケースも

- 名義変更審査|基本的には必要書類の不備が主な原因

- 法人携帯を契約する際の審査|申し込み内容の不備解消や滞納分の完済を優先

分割審査|料金の滞納や未払いはNG!全額を完済することに注力する

分割審査に通らない理由は、主に次の5通りが挙げられます。

- 支払可能見込額を超過している

- 1契約に対して複数の割賦契約をしている

- 料金の滞納・不払いの履歴がある

- 過去の利用履歴で短期解約・強制解約の記録がある

- 他社の支払い遅延や滞納の有無が確認される

それぞれの対処法について解説します。

支払可能見込額を超過している|10万円以下の端末に変更または一括購入を検討する

携帯キャリアでスマートフォンの分割購入をする際は、割賦販売法に基づく「包括支払可能見込額の調査」が行われます。

包括支払可能見込額について簡単に説明すると、生活を送る上で支障が出ない範囲と見込まれる支払い可能額のことです。

指定された信用情報機関から年収や預貯金、債務の支払い・借り入れ状況などを調査された結果、支払い可能額を超過すると判断された場合は審査落ちの可能性があります。

このケースに該当する場合は、10万円以下の端末に変更、または一括購入を検討することで審査落ちを回避できるかもしれません。

1回線に対して複数の割賦契約をしている|申し込み可能な数を確認する

各携帯キャリアでは、1回線で申し込み可能な割賦契約(分割購入)の数に制限があります。

※1名義で契約可能な回線数とは異なる

分割購入の数が多いとひと月あたりの支出額が増え、未払いリスクが高くなるため、分割審査で落とされてしまうかもしれません。

残債分は一括で支払うことも可能なので、割賦契約の数があまりに多い場合は一括精算を済ませた上で、改めて分割購入を申し込んでみましょう。

料金の滞納・不払いの履歴がある|未払い分を完済する

料金の滞納や不払いの履歴がある場合は、分割審査に通過できない可能性が非常に高くなります。

特に、現在支払い中の携帯料金に滞納がある場合は、「未払いリスクが高い顧客」とみなされるケースが大半です。

未払い分を完済した後で再申し込みをすることで審査に通過できる可能性があるので、まずは滞納分を支払って信用状態の改善に努めましょう。

過去の利用履歴で短期解約・強制解約の記録がある|他社を検討するのが無難

過去の利用履歴で短期解約や強制解約の記録がある場合も、分割審査で落とされてしまう可能性が考えられます。

たとえば、総務省事務局の「検討の方向性(案)について(短期解約ブラックリスト)」を参照すると、次のような苦情相談が寄せられていることがわかります。

- 短期のMNPは申し込みを受け入れられないと断られた

- 6ヶ月以内の乗り換えを繰り返すとブラックリストに載るといわれた

- 同社のメイン・サブブランド間の乗り換えも短期解約の対象といわれた

これらはいずれも短期解約をした場合に、以降の契約を断られたとする相談内容です。

総務省の見解では、電気通信事業法第121条第1項の「役務提供を拒否する正当な理由」に該当しないため、短期解約を理由の契約を断れない(転売対策を妨げる意図はない)としています。

とはいえ、販売代理店や窓口で上記の案内がされている事実があることから、短期解約が理由で申し込みを受理されない可能性も十分に考えられるでしょう。

短期解約が理由で審査落ちしている場合は、その携帯キャリアのサービス利用に関して「出入り禁止」の状態なので、他の携帯キャリアを検討するのが無難です。

他社の支払い遅延や滞納の有無が確認される|完済の上で信用情報の回復を待つ

分割契約をする際は、他社の支払い遅延や滞納の有無、借り入れの状況などについても確認が行われます。

また、自己破産や任意整理など、債務整理の経験がある場合は信用情報に大きな影響を及ぼすため、携帯電話の分割審査を通過できない可能性が高くなります。

一般的に、債務整理を行った記録は5年〜10年以上の期間は信用情報として残るため、この期間中はローンの利用が制限されたり、金融機関からの借り入れが難しくなったりします。

まずは専門家に相談をしてアドバイスを得た上で完済することを目指し、信用情報の回復を待ちましょう。

一般契約審査|基本的な申し込み内容の不備で通過できないケースが多い

一般契約審査に通らない理由は、主に次の3通りが挙げられます。

- 本人確認書類に不備がある

- 支払い方法に不備がある

- 過去の利用履歴に問題がある

それぞれの理由と対処法について解説します。

本人確認書類に不備がある|住所変更など最新の情報に更新しておく

携帯キャリアに申し込む場合、基本的に次の持ち物が必要となります。

- 本人確認書類:運転免許証やマイナンバーカードなど

- 支払い方法:クレジットカードやキャッシュカードなど

- 連絡手段:電話番号およびメールアドレス

- その他:MNP予約番号、親権者の同意書・委任状など

申し込みを行う際には本人確認が義務付けられており、現住所と異なる住所で申し込みを行った場合は審査に通過できません。

特に、引っ越しなどで住所の更新を行っていない場合は、先に本人確認書類の更新を行ってから契約手続きを行うようにしましょう。

また、オンライン上で完結する手続きの場合、アップロードする画像が光で反射していたり、ぼやけて不鮮明だったりすると再審査が必要です。

本人確認書類の不備で審査が進まない場合は、登録時のメールアドレスや電話番号宛のSMSなどで通知が届くので、それらを確認して速やかに不備の訂正を行ってください。

支払い方法に不備がある|契約者名義のクレジットカードや口座情報が必要

携帯キャリアの支払い方法は、原則として契約者名義のクレジットカードや口座情報が必要です。

法定代理人や契約者の家族名義のクレジットカードで申し込むことも可能ですが、その際には家族関係を証明する書類や支払い名義人同意書が必要となります。

特に、家族カードで普段の支払いをしている人は、オンラインで申し込もうと思っても、支払い方法が原因で審査に落ちてしまう可能性も十分に考えられます。

契約者と支払い方法の名義人が同一の状態で再申し込みをするか、契約者同伴の上で各キャリアショップまで出向く必要があるので気をつけましょう。

過去の利用履歴に問題がある|出禁の状態なので他社を検討する

過去に契約していた携帯キャリアを再契約する場合、当時の利用履歴に問題があると判断された場合は審査で弾かれてしまう可能性があります。

たとえば、下記に該当する行為が見受けられる場合は、再契約は極めて困難な状態といえます。

- 利用料金の未払い

- あまりに膨大なデータ通信の使用

- 特定の相手先への異常な通話発信

- 携帯電話不正利用防止法に抵触する行為

※参照:5Gサービス契約約款(ドコモ)

本人確認書類や支払い方法の不備がないにも関わらず審査を通過できない場合は、過去の利用履歴を参照して問題があると判断されている可能性が考えられます。

各キャリアでは具体的な審査基準を公表しておらず、仮に審査落ちとなった場合でもその理由については公開していません。

その場合はいわゆる出禁の状態と考えられるため、他の携帯キャリアや格安SIM(MVNO)を検討したほうが良いでしょう。

一括審査|確認内容はゆるめだが場合によっては通過できないケースも

一括審査を通過できない場合、主に次の3通りの理由が考えられます。

- 契約可能回線数の超過

- その他の債務不履行

- 短期解約の有無

それぞれの対処法について解説するので、一括購入にも関わらず申し込みができない場合は参考にしてください。

契約可能回線数の超過|一般的には同一名義で5台まで申し込み可能

各携帯キャリアでは、振り込め詐欺などの被害防止の観点から、同一名義での契約可能回線数に上限を設けています。

これらの回線数を超過している場合、一括審査でも落ちてしまう可能性があります。

特に、家族の人数が多い場合に起こりがちな問題なので、別の家族名義で申し込むなどの工夫が必要です。

その他の債務不履行|携帯電話以外の関連サービスの未払いも審査に影響

各携帯キャリアでは、携帯電話の他にも固定回線や電気・ガス、クレジットカードなど、多種多様なサービスを提供しています。

| 携帯キャリア | 携帯電話・スマートフォン関連 | 固定回線サービス | その他 |

|---|---|---|---|

| NTTドコモ | ドコモ(irumo・eximo)、ahamo | ドコモ光、ドコモhome 5G | dカード、ドコモでんきなど |

| KDDI | au、UQモバイル、povo(1.0/2.0) | auひかり、WiMAX+5Gなど | au PAYカード、auでんき・ガスなど |

| ソフトバンク | ソフトバンク、ワイモバイル、LINEMO | ソフトバンク光、ソフトバンクエアーなど | PayPayカード、ソフトバンクでんきなど |

これらのサービスを利用していて、過去に未払いや滞納などの支払いトラブルがあった場合、一括払いの場合でも審査に弾かれてしまう場合があります。

たとえば、ソフトバンクの利用規約では債務不履行について次のように記述しています。

【第9条 5G通信サービス契約申込みの承諾】

5G 通信サービス契約の申込みをした者が 5G 通信サービス等の料金その他の債務又は当社と契約を締結している他の電気 通信サービスに関する料金その他の債務の支払いを現に怠り、又は怠るおそれがあるとき。

引用:5G通信サービス契約約款|ソフトバンク

携帯電話やスマートフォンは未払いがなくとも、他の関連サービスで不払いがある場合は審査に落ちてしまうかもしれません。

まずはそれらの未払いを完済した上で、改めて申し込みを行ってみましょう。

短期解約の有無|パケットシェアやデータ通信専用SIMを検討

総務省事務局の「検討の方向性(案)について(短期解約ブラックリスト)」によると、一部の販売代理店では短期解約を理由に申し込みを受け付けないケースがあるとのことです。

一般的に、スマートフォンや携帯電話や他社からMNP乗り換え(番号ポータビリティ)をする際に大きな割引を受けられます。

機種代金の割引がない場合でも、代わりに数千〜数万円相当のポイントが還元されるキャンペーンを行っているケースも珍しくありません。

ただし、携帯キャリアは長期利用を前提としてキャンペーンを実施しているため、短期間でのMNP乗り換えを繰り返すと、それが理由で申し込みを断られてしまう可能性が考えられます。

一部のキャリアでは、1つのプランを複数枚のSIMカードで共有できるパケットシェア(データシェア)をオプションとして提供している場合があります。

音声通話機能がない「データ通信専用SIM」は、通常よりもさらに審査がゆるいケースも多いため、必要に応じて検討してみましょう。

近年では「白ロム購入(端末単体購入)」も一般的になっているので、スマートフォン本体だけが欲しい人にはおすすめです。

名義変更審査|基本的には必要書類の不備が主な原因

改称・継承・譲渡で名義変更の際に審査を通過できない理由は、主に次の2通りが挙げられます。

- 提出書類の不備

- 新契約者の信用情報の問題

それぞれの対処法を解説します。

提出書類の不備|家族関係の証明や本人確認が必要

名義変更の際に審査を通過できない主な原因は、提出書類の不備が主な理由です。

たとえば、NTTドコモで名義変更をする際は、ドコモショップで次の書類の提出が求められます。

| 項目 | 内容 |

|---|---|

| 必要なもの | ・現在の名義人の本人確認書類 ・変更後の名義人の本人確認書類 ・変更後の名義人のクレジットカード、あるいはキャッシュカード |

| 現在の名義人だけが来店する場合 | 必要なもの+変更後の名義人からの委任状 |

| 変更後の名義人だけが来店する場合 | 必要なもの+現在の名義人からの委任状 |

| 代理人が来店する場合 | 必要なもの+以下の書類 ・代理人の本人確認書類 ・現在の名義人からの委任状・変更後の名義人からの委任状 |

結婚などで氏名を改称する場合は、改称の事実がわかる戸籍謄本(または戸籍抄本)、新しい氏名が記載済みの運転免許証などの本人確認書類が必要です。

これらの必要書類を提出できない場合や、提出しても記載情報の確認が取れない場合は、審査を通過することができません。

また、原則として発行日から3ヶ月以内の書類のみ有効とされているので、その点も合わせて気をつけましょう。

新契約者の信用情報の問題|分割払い継続中の場合は要注意

端末代金の残債がある状態で名義変更を行う場合、新たに契約者となる人が残債の支払い義務を負うことになります。

ただし、その場合は新しい契約者に対して分割審査が行われるため、場合によっては審査を通過できずに名義変更が完了しない可能性があります。

基本的には分割審査の条件と同様なので、未払いがある場合は一括払いなどで完済した上で、あらためて名義変更の手続きを行うようにしてください。

法人携帯を契約する際の審査|申し込み内容の不備解消や滞納分の完済を優先

法人審査を通過できない理由としては、主に次の3種類が挙げられます。

- 与信審査で問題がある

- 代表者個人の滞納履歴がある

- 申し込み内容に不備がある

与信審査で問題がある|担当者や窓口まで応相談

法人契約を行う上で重要なのが「与信審査」です。簡単に説明すると、与信審査では会社の支払い能力を確認します。

法人審査は個人審査よりも基準が厳格に定められており、たとえば起業してから月日が経過していない法人の場合は信用情報が少ないため、審査を通過できない可能性が高いと考えられます。

各携帯キャリアでは法人契約専門のサポート窓口があり、契約規模によっては携帯キャリアの法人営業担当者がついてくれる場合があります。

与信審査を通過するのが難しい場合は、窓口や担当者に相談をした上で対策を練るようにしましょう。

代表者個人の滞納履歴がある|過去5年以内の未払いを完済する

法人名義の場合でも、代表者個人の信用情報が参照される場合があります。

たとえば、代表者個人に携帯料金やクレジットカードの未払いなどがある場合は、下記の信用情報機関で不払い者の情報が共有されています。

過去5年以内の未払い情報が記録されているため、該当する場合は速やかに完済し、信用情報の回復を待ちましょう。

申し込み内容に不備がある|提出書類をあらためて再確認する

法人契約を行う際は、個人契約で必要な書類に加え、法人の証明書類などが必要となります。

たとえば、NTTドコモで法人名義の新規契約をする際には、下記などが必要です。

- 発行日より3か月以内の登記簿謄本など

- 本人確認書類

一般的に、法人の証明書類として「発行日から3ヶ月以内の登記簿謄本または現在事項証明書など」の提出が求められます。

役所で手数料を支払って取得する必要があるため、法人契約に合わせて事前に取得しておかなければなりません。

提出する書類に記載されている内容と契約住所が同一であることも求められるため、申し込み内容の不備が原因で審査を通過できないケースも多々あります。

また、携帯電話不正利用防止法で定められている通り、法人名義で契約を行うときの担当者の本人確認書類も必要となるので、あわせて準備しておきましょう。

審査に通るか確認できる?ドコモ・au・ソフトバンク別で調査

ドコモの審査に通るか確認できる?

ドコモの審査結果については、機種変更の場合に限り、事前に審査状況を確認する方法があります。

- My docomoにログイン

- 電話機購入時確認サイトを開く

- 画面の指示に従って必要事項を入力する

上記手順で進んでいくと、「審査基準を満たしておりません」または「端末の分割払い契約件数を超えています」と表示される場合があります。

これら以外のメッセージが出ていれば分割審査に通過する可能性が高いと考えられます。

ただし、明確に「審査を通過できます」などの記載があるわけではないので、あくまで参考程度にとどめておきましょう。

auの審査に通るか確認できる?

auの携帯審査について、事前に合否を確認する方法は存在しません。

また、分割払いや新規契約審査の基準は非公開なので、実際に申し込んでから審査結果が出るまで待つ必要があります。

一方、自分自身の個人信用情報を確認するために、信用情報機関で自分の個人信用情報の開示請求を行うことは可能です。

特に分割払いの審査に不安がある場合、この方法で信用状態を確認しておきましょう。

ソフトバンクの審査に通るか確認できる?

ソフトバンクの携帯審査においてもauと同様で、事前に合否を確認する方法は存在しません。

分割払いや新規契約の審査基準は公開されていないため、実際に申し込むまで結果は不明です。

分割払いで契約する必要があり、どうしても自分の信用情報が不安な場合は、信用情報機関に開示請求を行い事前に確認しておきましょう。

携帯審査に通らない人は要確認!通るか不安な人におすすめのサービス

- 楽天モバイル|データプランなら本人確認不要で申し込み可能

- ahamo|クレカ不要で口座振替の申し込みに対応

- IIJmio|不払い者情報の交換非加盟で審査に不安がある人も申し込みしやすい

- イオンモバイル|全国の実店舗で申込可能。不払い者情報の交換非加盟

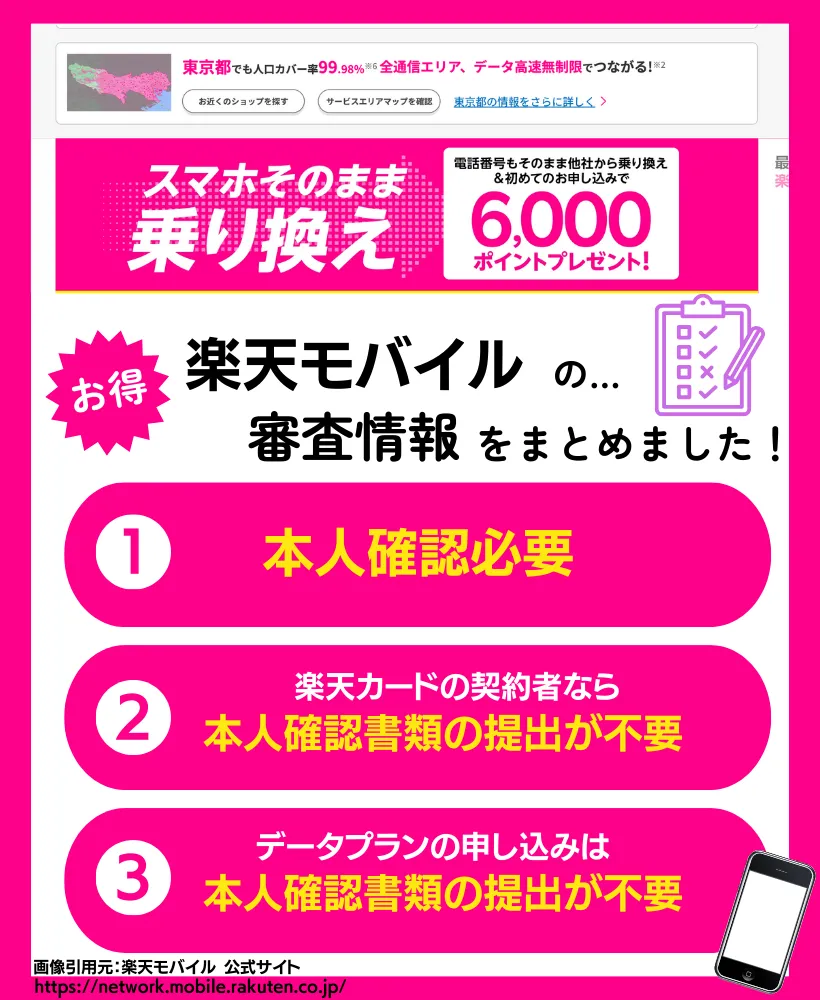

楽天モバイル|データプランなら本人確認不要で申し込み可能

| 携帯キャリア | 楽天モバイル |

|---|---|

| 本人確認 | ・Rakuten最強プラン:必要 ・Rakuten最強プランデータタイプ:不要(楽天カード契約者限定) |

| 支払い方法 | クレジットカード、口座振替、楽天ポイント |

| 審査時間 | 数日〜最長2週間程度 ※eSIMの場合は数分で開通手続き可能 ※データプランの申し込みは本人確認書類の提出が不要 ※2回線目以降の申し込みは本人確認書類の提出が省略される場合がある |

楽天モバイルでは、無制限で使える料金プランとして「Rakuten最強プランデータプラン」を提供しています。

音声通話機能は利用できないものの、LINEなどのIP電話は通常通り利用可能で、楽天カードの契約者なら本人確認書類の提出が不要で申し込めることが特徴です。

また、楽天モバイルは第4の携帯キャリアとして後発組で、新規ユーザーの獲得に積極的なため、他の大手キャリアに比べて音声通話SIMも審査に通りやすい可能性があります。

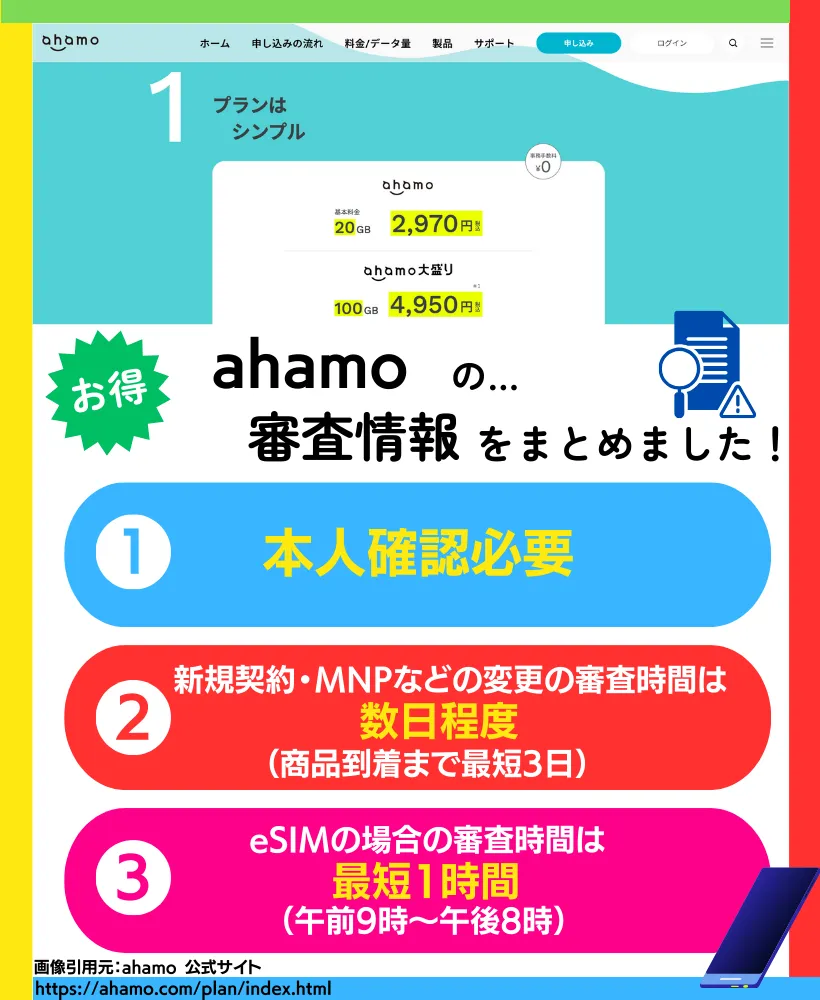

ahamo|クレカ不要で口座振替の申し込みに対応

| 携帯キャリア | ahamo |

|---|---|

| 本人確認 | 必要 |

| 支払い方法 | クレジットカード、口座振替、dポイント |

| 審査時間 | ・新規契約・MNP・SIMカードの発行を伴う変更など:数日程度(商品到着まで最短3日) ・端末購入やSIMカードの発行がない:手続き完了次第 ・eSIMの場合:最短1時間(午前9時〜午後8時) |

NTTドコモがリリースした格安プラン「ahamo」は、クレジットカード以外に口座振替でも申し込みが可能です。

通常通り本人確認による審査は行われますが、eSIMの申し込みなら最短1時間程度、端末購入やSIMカードが発行される申し込みも最短3日程度で商品が届きます。

口コミを調査したところ、ドコモがブラックでも何故かahamoの審査に通ったという声も見受けられたので、申し込みを検討する価値は十分にあるといえます。

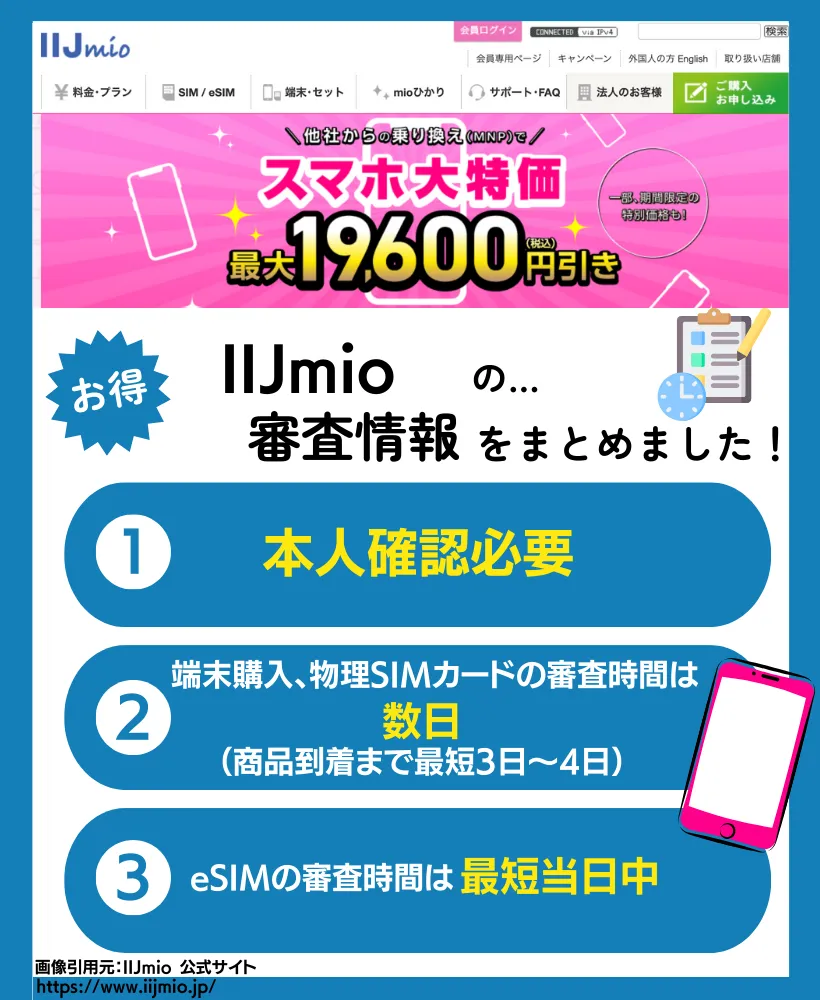

IIJmio|不払い者情報の交換非加盟で審査に不安がある人も申し込みしやすい

| 携帯キャリア | IIJmio |

|---|---|

| 本人確認 | 必要 |

| 支払い方法 | クレジットカード |

| 審査時間 | ・端末購入、物理SIMカード:数日(商品到着まで最短3日〜4日) ・eSIM:最短当日中 |

TELESA(テレコムサービス協会)の理事に加盟しているIIJmioですが、不払者情報の共有には参加しておらず、他社で滞納や未払いがある場合もその影響を受けにくいと考えられます。

また、他社の未払いを完済しても信用情報から記録が削除されるまでには一定の時間を要するため、他の携帯キャリアで審査に落ちてしまった場合の代わりの選択として優れています。

IIJmioでは、月間データ容量を細かく設定できる柔軟なプランが特徴で、携帯サービスとしても魅力的なオプションを提供していることが特徴です。

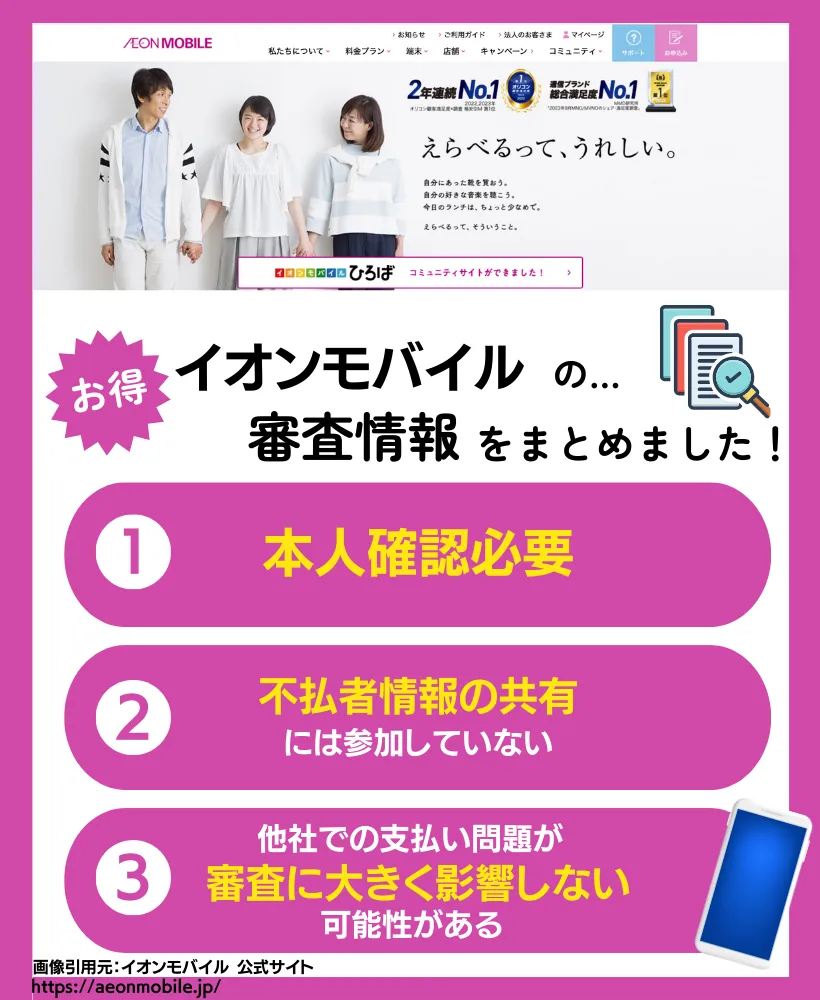

イオンモバイル|全国の実店舗で申込可能。不払い者情報の交換非加盟

| 携帯キャリア | イオンモバイル |

|---|---|

| 本人確認 | 必要 |

| 支払い方法 | クレジットカード |

| 審査時間 | ・乗り換え:3〜6日 ・新規:3〜8日 ・スマホなどの端末購入:最短翌日〜3日 |

イオンモバイルは、他社での携帯料金滞納がある場合でも契約できる可能性が高いサービスです。

運営会社はテレコムサービス協会に加盟していますが、不払者情報の共有には参加していないため、他社での支払い問題が審査に大きく影響しないとされています。

料金を完済しても情報の更新に時間がかかるケースでも、イオンモバイルなら契約審査に通る可能性があります。

審査に不安がある場合には、イオンモバイルの利用を検討すると良いでしょう。

携帯審査に通るか不安な人からよくあるQ&A

- 新規・乗り換え(MNP)・機種変更・SIMのみなど、契約方法でも審査は違う?

- 未成年だと携帯の契約はできない?子供名義だと審査には通らない?

- レンタルスマホなら、携帯審査がない?

- 携帯審査が甘い・ゆるいのはどんなサービス?逆に通りやすいのは?

- 携帯審査に落ちた人も多い?通らない人の特徴とは?

- 携帯審査がなしのサービスもある?

- 携帯審査の基準とは?

- ドコモ・au・ソフトバンクで、ブラックでも携帯分割できた人はいる?

- 自分が携帯契約できるか調べたい場合、どうすればいい?

- 携帯の審査に落ちることはありますか?

- 携帯の審査に落ちるのはなぜ?

- 10万以上のスマホは審査が厳しいですか?10万円以下だと通過しやすい?

- iPhoneの審査は厳しいですか?

新規・乗り換え(MNP)・機種変更・SIMのみなど、契約方法でも審査は違う?

どの契約方法であっても、基本的に新規契約審査は行われます。

また、端末購入を伴う契約の場合には分割審査や一括審査も必要となるため、年収や支払能力の有無など審査の内容によって申し込めない可能性もあります。

未成年だと携帯の契約はできない?子供名義だと審査には通らない?

12歳以上の未成年者は、ドコモ、au、ソフトバンクで携帯契約が可能です。

契約には親権者の同意書が必要で、支払い方法や親権者の同伴有無によって必要書類が変わります。

条件を満たせば審査に通りますが、分割払いの場合は支払い能力不足で不承認の可能性もあるため注意が必要です。

レンタルスマホなら、携帯審査がない?

レンタルスマホやプリペイド携帯の場合も、提供事業者によっては審査が必要なケースもあります。

たとえば、ソフトバンクのプリペイド携帯は、過去の支払い遅延や犯罪目的でないかなど、簡易的な審査が行われる可能性が高いです。

明確な審査基準は公開されていないことが多いですが、反対に「審査なし」と明記している事業者も存在するため、どうしても審査が不安な場合はそちらを検討するのが良いでしょう。

携帯審査が甘い・ゆるいのはどんなサービス?逆に通りやすいのは?

一般的に、携帯事業者の審査基準は公開されていないため、明確に審査が甘い・ゆるいなどの明言はできません。

なお、電気通信事業者協会やテレコムサービス協会では、各携帯事業者間で「不払い者情報の交換」を行っています。

これに加盟していない携帯事業者であれば、他社の不払いなどの影響が少ないと考えられるため、審査に通りやすくなる可能性があります。

携帯審査に落ちた人も多い?通らない人の特徴とは?

X(旧Twitter)などの口コミをみると、携帯審査に落ちたという人も一定数存在することがわかります。

通らない人の特徴として、主に次の理由が考えられます。

- 携帯料金の延滞や未納

- クレジットカードの未払い

- 所得がない・支払い能力が低い

上記はあくまで一例ですが、基本的に利用料金の滞納や未納があると審査を通過できない可能性が高くなります。

審査に通らない場合は、何はともあれ未納分の完済を目指すところから始めましょう。

携帯審査がなしのサービスもある?

昨今では、携帯審査が行われないサービスも登場しています。

- スカイセブンモバイル

- 誰でもスマホ

- SUNSYSCON(サンシスコン)

- だれでもモバイル

これらの携帯キャリアなら、信用情報がブラックの人でも安心して申し込みが可能です。

携帯審査の基準とは?

携帯事業者の審査の基準は公開されていないため、明確な基準は判断できません。

憶測とはなりますが、一般的に考えられる「審査に通過できないときの理由」は次のとおりです。

- 月額料金や端末代金の支払いが延滞・未納の状態が続いている

- 短期解約を繰り返している・何らかの理由で強制解約となっている

- クレジットカードの利用料金や住宅ローンの支払いなどが延滞・未納となっている

また、意外と多いのが「本人確認書類の記載内容と申し込み内容が食い違っているケース」です。

基本的に、携帯キャリアの申し込みを行う際は、提出する本人確認書類と申し込み内容が一言一句同じでなければなりません。

都道府県や物件名が抜けている・住所の一部が異なっている・引越し後に運転免許証の更新を行っていないなどの理由から審査で弾かれている場合もあるので、内容を確認してみましょう。

ドコモ・au・ソフトバンクで、ブラックでも携帯分割できた人はいる?

インターネットで口コミを集めたところ、ブラックでもドコモ・au・ソフトバンクで分割審査に通過したという声が見受けられます。

一般的に、分割購入をする際は10万円のラインで線引きされており、10万円以下の分割購入であれば比較的、審査に通過しやすい傾向にあります。

必ずしも審査に通過できるわけではありませんが、分割審査に落ちてしまった場合は、端末価格が10万円以下のスマートフォンで再申し込みを検討してみてください。

自分が携帯契約できるか調べたい場合、どうすればいい?

調べる手段は大きく分けて2通りです。

- 過去に利用していた携帯キャリアを再契約する場合は、延滞や未納がないか確認する

- 信用情報機関に問い合わせをして自分の信用情報の開示請求を行う

これらに問題がなければ、携帯契約の審査に通過できる可能性は高いと考えられます。

携帯の審査に落ちることはありますか?

携帯審査を通過できないケースは、誰にでも起こり得るものです。

料金の延滞や未納、クレヒスが足りない場合は分割審査で落とされてしまう可能性が高くなります。

また、契約時の申し込み内容と提出する本人確認書類の内容が異なる場合も審査に落ちてしまう場合があります。

本人確認書類をアップロードする際、光の反射や撮影時の影などがあると、内容を読み取れないため、契約が途中で止まってしまう可能性も起こり得ます。

いずれかの理由に該当する場合は、たとえ信用情報に問題がなかったとしても審査に落ちてしまう場合があります。

携帯の審査に落ちるのはなぜ?

携帯の審査に落ちてしまった場合、主に考えられる理由は次のとおりです。

- 申し込み内容の不備

- 利用料金の延滞や未納

- クレジットカードやローンの不払い

- 債務整理の有無

申し込み内容の不備で審査が止まっている場合は、その旨の連絡が届くので、正しい内容で不備を修正すれば無事に審査に通過できます。

一方、料金の延滞や未納、クレジットカードやローンの不払いなどがある場合は、それらを完済してから再申し込みをすると審査に通過できる可能性が格段に上がります。

ただし、各携帯事業者は審査基準を公表していないため、実際に申し込んでから審査結果を待つ必要があります。

10万以上のスマホは審査が厳しいですか?10万円以下だと通過しやすい?

割賦販売法により、10万円以上のスマートフォンの審査は厳格化されています。

販売事業者の未回収リスクを抑止するためで、また、契約者自身に重すぎる経済的負担を課さないためでもあります。

10万円以下の端末であれば審査に通過しやすくなることが期待できるので、審査に不安がある場合の参考にしてください。

iPhoneの審査は厳しいですか?

iPhoneの販売価格を考慮すると、普通の携帯電話に比べて審査基準は厳しいと考えられます。

昨今のiPhoneは最低でも10万円以上の価格で販売されているため、割賦販売法の基準に抵触しています。

様々な割引特典を駆使することで10万円以下に節約できる場合があるので、積極的にキャンペーンを活用してみましょう。

まとめ:携帯契約では分割・新規契約・一括・名義変更・法人の5種類の審査が行われる

携帯審査には複数の種類があり、原因や通過するための対処法が違うので注意してください。

- 支払可能見込額を超過しているときは、10万円以下の端末に変更または一括購入を検討する

- 1回線に対して複数の割賦契約をしている場合は、申し込み可能な数を確認する

- 料金の滞納・不払いの履歴があるなら、未払い分を完済する

- 本人確認書類に不備がある場合は、住所変更など最新の情報に更新しておく

- 短期解約があるなら、パケットシェアやデータ通信専用SIMを検討する

審査に落ちた人は、原因となりそうなものをひとつずつ解決して、次の審査に通過しやすい状態を作ることが大切です。